近日,苑东生物公布今年前三季度业绩情况,营收及净利润双增长,营收达8.98亿元,净利润为1.95亿元。乘集采之风,公司已成为多个产品的领军企业,3款非独家产品有望参与今年医保谈判,为公司增添新的业绩增长点。公司研发投入再涨30%,约1.93亿元,占营收比例升至21%,创新成果渐显,3款1类新药进展顺利,首个ANDA即将面世,助力公司打开国际市场。

行业地位不断提升!14个产品冲刺,抢食3大千亿市场

苑东生物成立于2009年,2020年在上交所科创板挂牌上市,公司目前主攻市场涉及肌肉-骨骼系统以及心脑血管系统。米内网数据显示,2022上半年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,苑东生物的肌肉-骨骼系统和心脑血管系统药物分别为公司贡献了超过39%、19%的业绩。

在中国公立医疗机构终端,肌肉-骨骼系统药物的市场规模在300亿元水平。近几年,苑东生物快速成长,市场份额从2013年的0.03%一路涨至2022上半年的1.66%,爆发力惊人。从排名来看,公司在2021年首次挤进该大类TOP20企业榜单,排在第十四位,2022上半年排名保持不变。

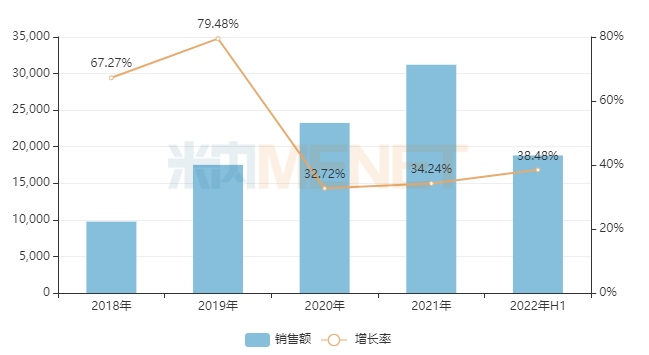

图1:苑东生物的伊班膦酸钠注射液销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

伊班膦酸钠注射液是公司在肌肉-骨骼系统的拳头产品。2021年在中国公立医疗机构终端,伊班膦酸钠注射液已成为超10亿单品,苑东生物凭着近几年的高速增长,2022上半年一跃成为该产品的领军企业,掌握接近三成市场。公司在该大类还有布洛芬注射液、注射用帕瑞昔布钠和依托考昔片,今年6月拿下了重磅新品舒更葡糖钠注射液。原研的舒更葡糖2021年全球销售额超过15亿美元,2021年在中国公立医疗机构终端销售额也超过了3亿元。

富马酸比索洛尔片是公司在心脑血管系统药物市场的拳头产品,2021年销售额超过2亿元,2022上半年成为该产品国产TOP1品牌。公司在该大类还有盐酸法舒地尔注射液,今年5月盐酸去氧肾上腺素注射液按新分类获批,为国产第二家(首家过评)。

表1:苑东生物报产并在审的新品情况

来源:米内网MED2.0中国药品审评数据库

公司目前报产并在审的仿制药新品中,涉及心脑血管系统有7个产品,马来酸依那普利口服溶液、注射用尼可地尔和盐酸阿罗洛尔片有望争取前三家获批。

公司已拥有5款消化系统及代谢药,其中盐酸帕洛诺司琼注射液为今年新获批产品(上市许可持有人),在审评审批中的艾司奥美拉唑镁肠溶干混悬剂有望争夺国内首仿。

公司已拥有6款神经系统药物,其中丙戊酸钠注射用浓溶液和氨己烯酸口服溶液用散为今年新获批产品,在审评审批中的酒石酸布托啡诺注射液有望争夺国产第二家。

苑东生物曾在年报中提到,公司以首仿或难仿(前三家上市)为仿制药研发目标,利用先发优势获得更多市场份额。从目前报产并在审的产品来看,公司在心脑血管系统、消化系统及代谢以及神经系统三个千亿市场将陆续有首仿或难仿产品上市,公司的优势领域有望进一步拓宽。

政策红利提振业绩!领军4款中标产品,非独家产品将迎医保放量

截至目前,苑东生物已过评/视同过评的产品有23个,其中伊班膦酸钠注射液、盐酸美金刚缓释胶囊、布洛芬注射液、瑞格列奈二甲双胍片(Ⅰ)、瑞格列奈二甲双胍片(Ⅱ)、盐酸去氧肾上腺素注射液以及盐酸纳洛酮注射液为首家过评。

表2:苑东生物已中标国采的产品情况

来源:米内网中国公立医疗机构终端竞争格局

富马酸比索洛尔片、盐酸法舒地尔注射液、伊班膦酸钠注射液以及枸橼酸咖/啡/因注射液为公司的存量品种,第二批和第五批国采执行后,公司的市场份额大幅攀升,2022上半年已成为盐酸法舒地尔注射液的领军企业。第七批国采将于今年11月开始执行,公司目前已在伊班膦酸钠注射液以及枸橼酸咖/啡/因注射液有较高的市场地位,苑东生物认为随着占公司营收比例较大的品种完成集采,存量品种的集采风险已释放,看好未来的发展前景。

依托考昔片、格隆溴铵注射液、达比加群酯胶囊、盐酸美金刚缓释胶囊以及富马酸丙酚替诺福韦片属于公司近期上市的“光脚品种”,有望通过集采实现放量。从2022上半年的市场数据来看,苑东生物已成为了依托考昔片的TOP1企业,市场份额高达45%以上。

苑东生物目前已过评且尚未进入国采目录的产品中,丙戊酸钠注射用浓溶液已有8家国内药企过评,舒更葡糖钠注射液已形成“原研+5家过评”格局,进入下一批国采的概率相对较高,作为公司的“光脚品种”,若顺利中标未来可期。

表3:苑东生物有望进入2022版医保目录的产品

来源:米内网一键检索

2022年医保目录调整进入倒计时,苑东生物有3个非独家产品已通过形式审查,为目录外条件1(2017年至2022上半年新批准上市的药品),若顺利“入保”,或迎新一波放量。

研发投入再涨30%!3款1类新药摩拳擦掌,首款ANDA即将面世

图2:近几年苑东生物的研发投入情况(单位:亿元)

来源:公司年报、三季报

苑东生物持续保持高比例研发投入打造核心竞争力,2021年研发投入占营收比例突破20%,2022前三季更涨至21.47%,在业内名列前茅。目前公司的研发投入集中在高端仿制药(占比约70%)、创新药与生物药(合计占30%),公司表示随着新药临床项目增加,后续在创新药的研发投入比例也会逐年增加,公司正在加速创新转型。

图3:苑东生物已获批临床的1类新药情况

来源:米内网新版数据库

苑东生物目前已有超10款1类新药在研,其中3款已获批临床,进展较快。口服长效DPP4抑制剂优格列汀片适应症为2型糖尿病的III期临床正在进行中,第一例受试者已于今年1月入组。II期临床数据显示,优格列汀片降低糖化血红蛋白较同类DPP4抑制剂效果显著且安全性高,该新药或将成为国内首款上市的长效口服降糖药。

CX3002片是公司合作研发的一款新型口服Xa因子抑制剂,拟用于预防急性深静脉血栓形成,与同靶点药物相比,其作用机制明确且药效突出,目前该新药用于预防急性深静脉血栓形成的I期临床已完成。

生物药1类新药EP-9001A注射液是一款全新作用机制的人源化单克隆抗体药物,靶点为人神经生长因子(NGF),通过选择性靶向结合并抑制NGF阻止来自肌肉、皮肤和器官的疼痛信号进入脊髓和大脑,能够在强效镇痛的同时避免成瘾性的产生,该新药用于骨转移癌痛的I期临床正在进行中,第一例受试者已于今年5月入组。

苑东生物的制剂国际化近期将迎来新突破,公司的盐酸纳美芬注射液在今年5月提交ANDA申请已获受理,预计FDA将于年底完成现场核查,并于2023年完成上市。苑东生物或将成为该品种在美国第二个批准上市的仿制药生产企业,同时该产品也将成为公司首个获批的ANDA。

据悉,苑东生物的国际化布局重点在特色解毒剂领域,公司不断进行深度开发,逐步建立起阿片解毒剂技术平台,进一步开发高壁垒的注射液及鼻喷剂系列产品。公司新立项开发两款技术难度较大的鼻喷剂EP-0112T、EP-0113T,将丰富特色解毒剂领域产品管线,加快公司国际化战略实施。

结语

苑东生物处于存量品种基本完成集采、“光脚”中标品种贡献增量的快速成长阶段,今年有望再迎来医保红利,进一步提升公司业绩。创新药研发进展顺利,制剂国际化迎来大突破,公司在国内和国外市场的布局全面拓宽。券商大多看好公司发展,预计2022年全年营收可超过11亿元,净利润超过2.6亿元,增速均保持双位数。